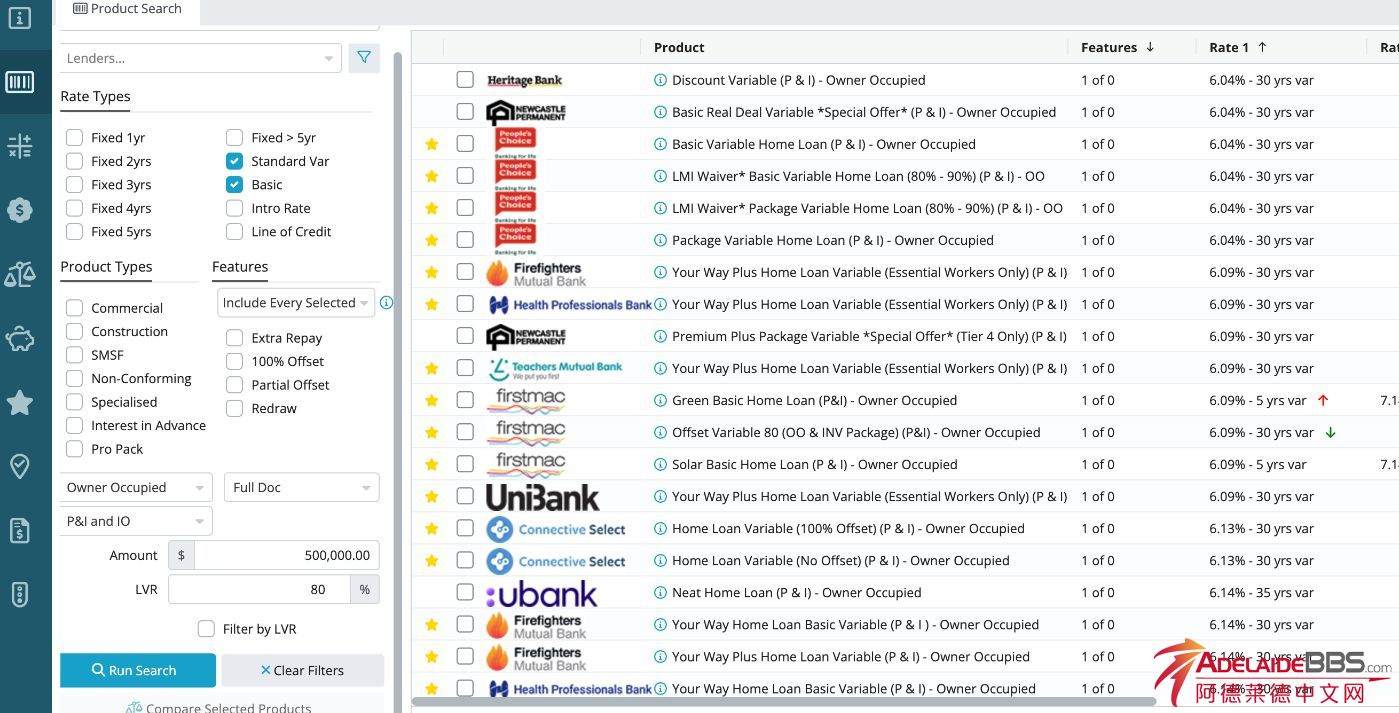

个人认为现在固定还是比较好的,当然每个人的情况不一样,还款的能力也有差别要因人而异的。下面是关于浮动与固定利息的一些个人的看法,希望对大家有帮助。

固定和浮动利率各自有各自的优缺点,固定的好处显而易见就是在固定期间内不管是官方的利息涨到多高你还是按照你当时固定的利息来还款,而且现在的固定利息尤其是2年的固定非常好低的银行有的已经降到了4.89%相比现在的浮动还是比较低的。不好之处就是在这固定的期限内银行限制你还款,如果多还款的话也非常的有限,所以对于收入较高还款较快的朋友来说不是太合适。

浮动利率现在其实也是历史的低点,尤其是这周二储备银行降息之后,各大银行纷纷跟风都相应的调低了固定利息。所以现在的浮动利息其实和两年的固定利息已经相差的不多了。浮动利息还款非常灵活,一般的银行都允许随时无限额的多还款,而且有些产品有对应的利息抵消账户,可以对冲本金从而减少利息的支出。当然不好的方面也非常明显了,官方涨息的话浮动的也是跟着涨的。最近一次记得没错的话在2008年全球次贷危机之前浮动的利息涨到9.3左右。

个人的建议就是如果计划好了,根据自己的情况,可以把HOME LOAN SPLIT 了,一部分固定一部分浮动。这样你即有了浮动的灵活,而且有了固定的稳定,两全其美。 |

[复制链接]

[复制链接]